Com a publicação da Medida Provisória nº 1.294, em 14 de abril de 2025, a Receita Federal oficializou uma nova tabela progressiva do Imposto de Renda Pessoa Física (IRPF), válida para rendimentos recebidos a partir de maio de 2025. A atualização tem como objetivo ampliar a faixa de isenção e ajustar as alíquotas aplicáveis, com reflexo direto no cálculo do IRRF (Imposto de Renda Retido na Fonte) dos trabalhadores.

Este conteúdo visa apresentar, de forma objetiva, as principais mudanças e orientações práticas sobre como a nova tabela afetará a folha de pagamento de empregados CLT, autônomos e planejamentos contábeis empresariais.

1. O que muda na tabela do Imposto de Renda a Partir de Maio de 2025?

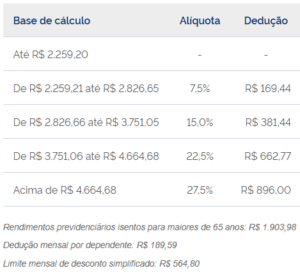

Tabela de Imposto de renda anterior:

A nova estrutura tributária amplia o limite da faixa isenta, que agora passa a abranger salários de até R$ 2.428,80 mensais. As demais faixas foram mantidas com pequenas atualizações nos valores de corte e nas parcelas dedutíveis. Veja o detalhamento atualizado:

| Base de Cálculo Mensal (R$) | Alíquota (%) | Parcela a Deduzir (R$) |

|---|---|---|

| Até 2.428,80 | 0% | R$ 0,00 |

| De 2.428,81 até 2.826,65 | 7,5% | R$ 182,16 |

| De 2.826,66 até 3.751,05 | 15% | R$ 394,16 |

| De 3.751,06 até 4.664,68 | 22,5% | R$ 675,49 |

| Acima de 4.664,68 | 27,5% | R$ 908,73 |

Acesse a tabela oficial no site da Receita Federal, que foi alterada pela Medida Provisória 1.294, de 11 de abril.

Essa atualização não impacta a Declaração de Imposto de Renda referente ao ano-calendário 2024, que segue com a tabela anterior.

2. Como Isso Afeta o Cálculo do IRPF na Folha de Pagamento?

A retenção do IR na fonte (IRRF) passará a considerar os novos limites a partir de folhas processadas com competência de maio de 2025. Com isso, as empresas deverão adaptar seus sistemas para:

-

Aplicar corretamente as novas faixas e deduções;

-

Ajustar o cálculo automático do IRRF;

-

Revisar os impactos no salário líquido de colaboradores.

Exemplo Prático – Salário Bruto de R$ 3.500,00

Resumo da Simulação:

-

Salário bruto: R$ 3.500,00

-

INSS (alíquota efetiva: 8,95 %): R$ 313,41

-

Base de cálculo para IRRF: R$ 3.186,59

-

Faixa aplicável: 15%

-

Parcela a deduzir: R$ 394,16

-

IRRF devido: R$ 83,78

Salário líquido estimado: R$ 3.102,81 (Lembre-se de considerar os demais proventos e descontos como VT, VR e convênio)

Este cenário mostra que mesmo com o aumento da faixa de isenção, muitos trabalhadores continuarão sujeitos ao IR, especialmente aqueles situados entre as faixas de 2ª e 4ª alíquota.

3. Considerações Técnicas e Estratégicas para Empresas e Profissionais:

3.1 Para o Empresário

Empresas que operam com folhas de pagamento CLT devem:

-

Validar as alterações em sistemas de gestão de pessoal;

-

Realizar simulações de impacto sobre o custo total da folha;

-

Treinar equipes de DP e contabilidade quanto às mudanças;

-

Avaliar estratégias de remuneração considerando a nova tabela.

3.2 Para o Profissional CLT ou Autônomo

-

Avaliar periodicamente o salário líquido após os descontos obrigatórios;

-

Solicitar o holerite detalhado com retenções claras;

-

Analisar se há possibilidade de benefícios tributáveis que impactem a base do IRRF;

-

Considerar alternativas como previdência privada (PGBL) para planejamento tributário.

4. Conclusão: O Que Esperar da Nova Tabela de IR?

Embora a nova tabela do Imposto de Renda 2025 represente uma expansão do limite de isenção, ela não elimina a carga tributária significativa para rendimentos médios. Portanto, tanto empregadores quanto trabalhadores precisam:

-

Compreender os impactos reais na retenção mensal;

-

Planejar-se estrategicamente para reduzir o impacto do IR;

-

Manter-se atualizados com a legislação vigente para garantir conformidade fiscal.

Quer saber mais sobre Imposto de Renda Pessoa Física (IRPF) e como otimizar sua folha de pagamento e aplicar estratégias tributárias eficientes para o seu negócio?

Confira já o nosso Guia Completo: Imposto de Renda e entre em contato com nossa equipe de especialistas e receba uma análise personalizada da sua realidade fiscal.